Prezados clientes,

vimos por meio deste vos alertar sobre a obrigatoriedade fiscal do “Bloco K”,

onde será necessário informar além dos arquivos XML’s (Entrada e Saída), todo o

processo de produção e insumos para a contabilidade poder registrar junto ao

SPED FISCAL.

Segue algumas informações sobre o bloco K do

SPED FISCAL.

Bloco K

Qual é o prazo para implantação do Bloco K?

A partir de 01/01/2016 todas as empresas industriais ou

equiparadas a indústria que não estão enquadradas no

Simples Nacional e MEI (Microempreendedores individuais) precisarão entregar o

Bloco K.

Hoje é dia 01 de setembro de 2015. Portanto, a partir de amanhã, a

sua indústria têm 4 meses para se adequar. Foi dada a

largada.

As empresas industriais ou equiparadas à indústria

enquadradas no Simples Nacional também precisarão entregar o Bloco K

algum dia, mas ainda não há data definida.

O que é o SPED?

SPED é a sigla para sistema público de escrituração digital e

consiste na modernização do cumprimento das obrigações transmitidas pelos

contribuintes às administrações tributárias e aos órgãos fiscalizadores.

O SPED é composto por cinco grandes subprojetos

·NF-e

– nota fiscal eletrônica;

·CT-e

– conhecimento de transporte eletrônico;

·EFD

– escrituração fiscal digital;

·ECD

– escrituração contábil digital;

·NFS-e

– nota fiscal de serviços eletrônica.

O que é a EFD?

A EFD é o projeto do SPED em que o Bloco K se encontra e é

composta por um conjunto de blocos de informações que contêm a escrituração

fiscal digital.

A EFD agora é obrigatória?

Sim. A escrituração fiscal sempre foi obrigatória, entretanto

agora está sendo exigido que ela seja transmitida para a Receita Federal na

forma digital.

Com que

frequência a Receita Federal exige a transmissão da EFD?

Antes do Sped a transmissão era feita

através de um processo manual e a apresentação era anual. Atualmente, o

processo é digital e a frequência de apresentação é de pelo menos uma vez por

mês.

Como é um arquivo EFD?

É um arquivo com layout definido pela Receita Federal e é agrupado

em blocos de informações com diferentes datas de obrigatoriedade, conforme

abaixo:

·Bloco

C – documentos fiscais I – mercadorias (ICMS/IPI), obrigatório desde janeiro de

2012;

·Bloco

D – documentos fiscais II – serviços (ICMS), obrigatório desde janeiro de 2012;

·Bloco

E – apuração do ICMS e do IPI, obrigatório desde janeiro de 2012;

·Bloco

G – controle de crédito de ICMS do ativo permanente (CIAP), obrigatório desde

janeiro de 2011;

·Bloco

H – inventário físico, obrigatório desde janeiro de 2012 em SP;

·Bloco

K – livro de registro de controle da produção e do estoque, obrigatório a

partir de janeiro de 2016;

O Bloco K é a

parte da EFD que trata da produção?

Sim, o Bloco K é o livro de registro de controle de produção e

estoque na versão digital. Ele trata da produção que até hoje ainda é um ponto

em que as indústrias com intenção de burlar o Fisco conseguem. A partir de

janeiro de 2016, o cerco estará fechado.

A Receita Federal tem como objetivo acabar com a sonegação,

mas as indústrias idôneas que não possuem um controle preciso de produção e

estoques também serão impactadas. Todas as variações de consumo e diferenças de

inventários irão atrair fiscalizações que podem gerar multas e outras sanções.

Quem será

obrigado a enviar o Bloco K do EFD do SPED?

Indústrias ou empresas equiparadas a indústrias e atacadistas. No

início da obrigatoriedade todas as empresas optantes pelo Simples Nacional ou

do MEI não serão obrigadas.

O envio do

Bloco K será exigido a partir de quando?

Conforme mencionado acima, o Bloco K será obrigatório a partir de

janeiro de 2016.

O que acontece

se a minha empresa não transmitir o Bloco K ou transmitir com erros?

Sua empresa poderá ser multada ou ter suspensos

os serviços disponibilizados pela Receita Federal, como por exemplo, a emissão

de notas fiscais eletrônicas.

Quais

informações referentes ao processo produtivo são requeridas no Bloco K?

·A

quantidade produzida.

·A

quantidade de materiais consumida.

·A

quantidade produzida em terceiros.

·A

quantidade de materiais consumida na produção em terceiros.

·Todas

as movimentações internas de estoque que não estejam diretamente relacionadas à

produção.

·A

posição de estoque de todos os seus produtos acabados, semiacabados e matérias

primas, separando:

1.Materiais

de propriedade da empresa e em seu poder.

2.Materiais

de propriedade da empresa e em poder de terceiros.

3.Materiais

de propriedade de terceiros em poder da empresa.

A lista de materiais padrão de todos os

produtos fabricados na produção própria e em terceiros.

Quais

são os principais registros relacionados ao Bloco K?

Assim como os demais blocos da EFD, o Bloco K é composto por

diversos registros, sendo que alguns merecem destaque.

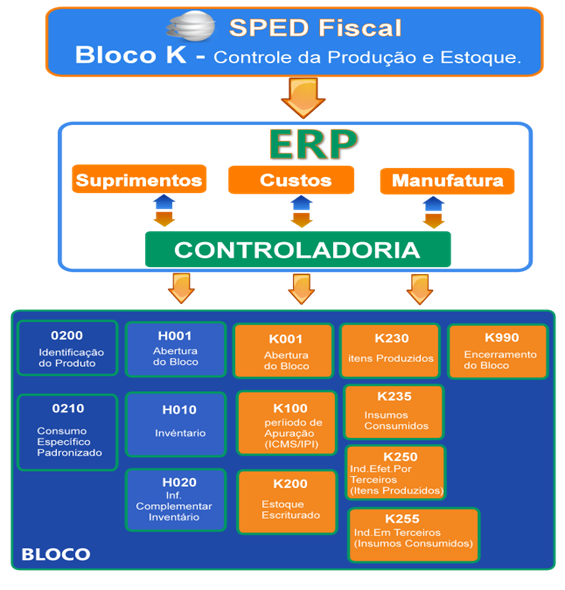

Registro 0200: tabela de identificação do item

Apresenta o cadastro de todos os produtos e serviços da empresa,

incluindo produtos acabados, semiacabados, matérias primas, embalagens,

subprodutos, entre outros.

Registro 0210:

consumo específico padronizado

Apresenta a lista de materiais padrão de todos os produtos

acabados e semiacabados da empresa.

Registro K200:

estoque escriturado

Apresenta o saldo em estoque no final do período de apuração, que

equivale ao último dia do mês, por produto, separando produtos de propriedade

da empresa em seu poder, produto de propriedade da empresa em poder de

terceiros, e produtos de propriedade de terceiros em poder da sua empresa.

Registro K220:

movimentações internas entre mercadorias

Apresenta todas as movimentações internas entre mercadorias no

período que não se enquadram nas movimentações de produção efetuada pela

empresa (K230), movimentações de consumo de material na produção efetuada pela

empresa (K235), movimentações de produção efetuada por terceiros (K250),

movimentações de consumo de material na produção efetuada por terceiros (K255).

Registro K230:

itens produzidos

Apresenta toda a produção efetuada pela empresa no período,

incluindo a informação da ordem de produção, produto da ordem de produção, e

quantidade produzida.

Registro K235:

insumos consumidos

Apresenta todos os insumos requisitados para a fabricação dos

itens produzidos informados no K230, incluindo a quantidade requisitada de cada

material.

Registro K250:

industrialização efetuada por terceiros – itens produzidos

Apresenta toda a produção

efetuada por terceiros no período, incluindo a informação do produto e quantidade

produzida.

Registro K255: industrialização em terceiros – insumos consumidos

Apresenta todos os insumos consumidos para a fabricação dos itens

produzidos informados no K250, incluindo a quantidade consumida de cada

material.

Com a implantação do Bloco K, o Fisco terá controle total sobre a

apuração do estoque da minha empresa?

Sim, para o Fisco, com a implantação do Bloco K, a cada mês, e

para cada produto da sua empresa, a equação abaixo deve ser validada:

Estoque final = (Estoque inicial) + (Entradas por Documentos

Fiscais) + (Produção Própria K230) + (Produção em Terceiros K250) +

(Movimentação interna K220) – (Saídas por Documentos Fiscais) – (Consumo na

Produção Própria K235) – (Consumo na Produção em Terceiros K255) –

(Movimentação interna K220).

Todas as informações previstas nesta equação

fazem parte do SPED Fiscal ICMS/IPI. Portanto,

se fisicamente a sua empresa fizer qualquer movimentação de estoque, e essa

movimentação de estoque não for escriturada no SPED Fiscal ICMS/IPI, o estoque

físico do seu produto não estará alinhado com o estoque informado para o Fisco

no SPED Fiscal ICMS/IPI.

Por essa razão, com a implantação do Bloco K, será fundamental que

todas as indústrias controlem seus estoques com excelência.

E agora, o que a minha indústria deve fazer?

Primeiramente, é necessário analisar e planejar detalhadamente a

adequação dos seus processos de gestão da produção às exigências do fisco,

seguindo os passos abaixo:

1 – estudar todos os requisitos do Bloco K;

2 – mapear cada detalhe dos processos de industrialização,

terceirização e estocagem;

3 – avaliar o software que irá adotar para atender às exigências;

4 – preparar e treinar sua equipe interna na operação e nos

registros de informações;

5 – fazer testes para confirmar se as informações coletadas no

sistema correspondem à realidade;

6 – entregar o Bloco K a partir de janeiro de 2016.

Quanto tempo será necessário para a minha indústria se

adequar à nova obrigação?

Esta pergunta não pode ser respondida de uma maneira genérica,

pois depende muito do grau de maturidade de gestão dos processos industriais e

também de sua aderência às exigências da Receita Federal. Estima que as

indústrias podem levar de 1 a 9 meses para se adequar.

De quem é a

responsabilidade pela geração e transmissão das informações do Bloco K?

Da sua indústria, que deverá recorrer ao apoio de um contador ou

de escritório de contabilidade especializado no segmento industrial e de um

fornecedor de um sistema que atenda ao Bloco K.

Fonte:

Internet

Lembramos que já dispomos de um

sistema de controle de produção “Chen3” (há 3 anos) e

que devido a obrigatoriedade da entrega do bloco K, foi desenvolvido um módulo

à parte para gerar esse arquivo no final do mês.

Para maiores informações, entre em contato com a ATTAsoft (Manse)

Hyun:

11-99741-3911 (hyun@attasoft.com.br)

Wagner:

11-99684-5046 (wagner@attasoft.com.br)